发布日期:2025-07-02 00:06 点击次数:175

欧美色网

欧美色网

从“累了困了”到国际赛场,东鹏饮料A+H上市能否破解低糖化与文化适配勤奋?

出品:零卖交易财经 ID:Retail-Finance

4月3日,东鹏饮料(605499.SH)向港交所递交H股上市恳求,联席保荐东说念主为华泰国际、摩根士丹利、瑞银集团,拟通过“A+H”双上市架构进一步安妥其在民众功能饮料商场的带领地位。

图源:东鹏饮料招股书

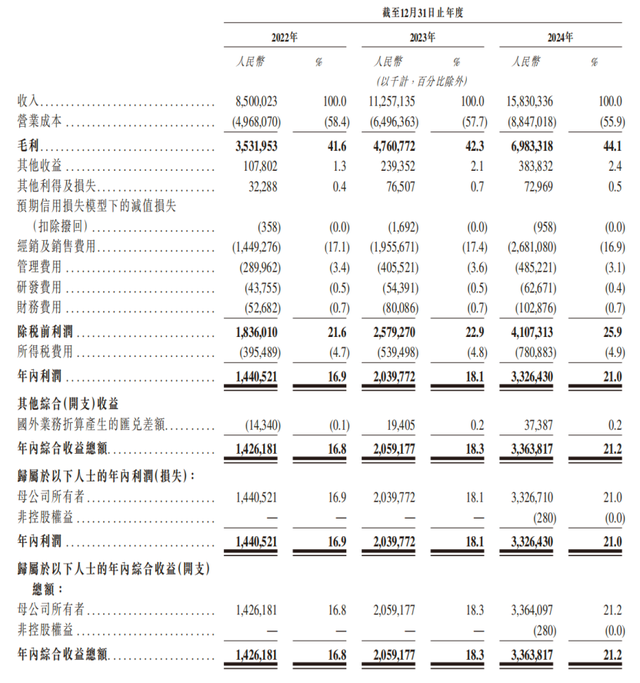

看成中国功能饮料行业的龙头企业,东鹏饮料曾凭借“东鹏特饮”这一超等单品,在红牛主导的商场中杀出重围,2024年营收突破158亿元,净利润达33.26亿元,市值稳居千亿阵营。

然则,在功能饮料商场增速放缓、健康奢华趋势昂首的布景下,东鹏饮料亟须通过居品多元化与民众化布局破解增长瓶颈。「零卖交易财经」以为,这次赴港不仅是其成本战术的首要一步,更折射出中国奢华品牌在民众化程度中的诡计与挑战。

01 大单品战术的成与变

从居品结构看,东鹏饮料的营收高度汇聚于“能量饮料”这一单一品类。

东鹏饮料最新线路的招股书数据败露,2022至2024年,东鹏饮料的营收差异约为85亿元、112.57亿元、158.3亿元,年复合增长率为36.5%;净利润差异约为14.41亿元、20.4亿元、33.26亿元,年复合增长率为52%;同期,东鹏饮料的净利润率差异为16.9% 、18.1% 、21%。

图源:东鹏饮料招股书

这款百亿级国民能量饮料的生效,源于精确的商场定位与极致的成本规矩,且大单品策略在行业上升期发挥为较强的商场穿透力。

具体而言,通过“塑料瓶装+防尘盖”的各别化设想裁减包装成本,东鹏特饮以低于红牛50%的价钱切入蓝领、司机等高频奢华群体,调解“累了、困了、喝东鹏特饮”的告白语,精确绑定加油站、工业区等奢华场景,由此飞速竖立起品牌领路。尼尔森IQ数据败露,2024年东鹏特饮500ml瓶装居品销售额在中国功能饮料单品中排行第一,商场份额达47.9%。

但硬币的另一面是,过度依赖单一品类导致抗风险才能脆弱。

2024年功能饮料营收增速降至28.5%,较2023年的38.4%显然放缓,折射出商场弥散迹象。更严峻的是,红牛商标纠纷的红利窗口正在关闭,天丝集团与华彬集团的诉讼博弈抓续胶著,渠说念争夺趋于尖锐化,这对东鹏特饮的市占率擢升酿成隐形天花板。

为解脱对单一居品的依赖,东鹏饮料自2023年起加快品类延迟,但居品多元化的探索之路充满挑战。

性感学生妹

图源:东鹏饮料招股书

2023年推出的电解质饮料“东鹏补水啦”一度被视为第二增长弧线,2024年销售额达14.95亿元,同比增速高达280%,但这一增长竖立在价钱战基础之上,其终局售价仅为竞品元气丛林“外星东说念主”的一半,且商场份额占比不高。

更具威迫的是,电解质饮料商场本人存在领路局限,且奢华场景汇聚于绽放规模,简单饮用浸透率不及。“东鹏补水啦”的配方颓势进一步放大风险欧美色网,其配料表中白砂糖占比较高,与健康奢华趋势存在显赫冲突。

其他新品如无糖茶“鹏友上茶”、咖啡饮料“东鹏大咖”等,尽管增速亮眼(2024年臆想营收10.23亿元),但品类领路糊涂,尚未酿成各别化壁垒。

图源:东鹏饮料招股书

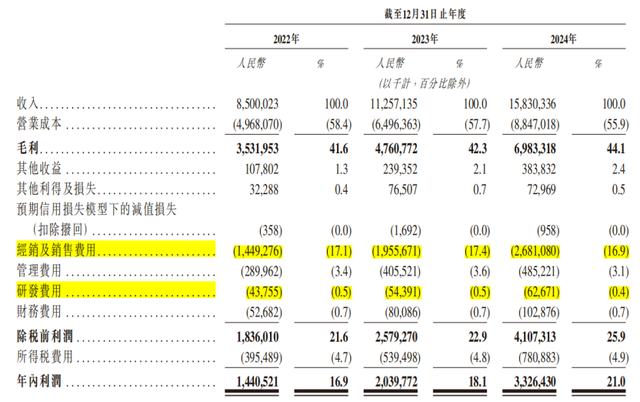

再者,东鹏饮料2024年销售用度达26.81亿元,同比增长37.09%,其中告白宣传费占比超50%,过度依赖营销启动的增长模式可抓续性存疑。研发参加的短板也在此内情毕露,2024年研发用度仅0.63亿元,占营收0.4%,远低于农夫山泉等同业,中枢工夫护城河薄弱导致新品同质化严重。

02 赴港上市背后的民众化诡计

东鹏饮料的发展轨迹与中国功能饮料商场的崛起轨迹高度契合。

自1994年景立以来,这家总部位于深圳的企业阅历了从区域性品牌到行业龙头的改动。早期通过菊花茶、寒冷茶等居品在华南商场站稳脚跟后,2003年改制重组为东鹏饮料(集团)股份有限公司。

真实的革新点出当今2009年,公司革命性推出PET瓶装能量饮料,以各别化的包装设想和价钱策略切入商场,冲突了红牛长期主导的金属罐方法。

据弗若斯特沙利文论说败露,2017年东鹏特饮500ml瓶装居品市占率突破12%,厚爱踏进行业第一梯队。

2021年登陆上交所后,东鹏饮料加快宇宙化布局。

招股书败露,终结2024年底,公司已建成广东、安徽、重庆等九大分娩基地,酿成粉饰宇宙近400万家终局网点的立体销售收罗,终结近100%地级市全面粉饰。

图源:东鹏饮料招股书

数字化转型成为其中枢竞争力之一:通过“一物一码”和“五码有关”工夫,终结从分娩端到奢华端的全链路数据跟踪,累计纠合超2亿奢华者。

这种精致化运营才能径直体当今财务数据上:2022-2024年,公司营收从85亿元增长至158.3亿元,复合年增长率达36.5%;净利润从14.4亿元增至33.3亿元,年复合增速高达52%。

这次赴港募资的用途,折射出东鹏饮料的战术要点悠扬。

招股书败露,本次召募所得资金净额将主要用于完善产能布局和鼓吹供应链升级;加强品牌竖立和奢华者互动,抓续增强品牌影响力;抓续鼓吹宇宙化战术,拓展、深耕和精致化运营渠说念收罗;拓展国外商场业务,探索潜在投资和并购契机;加强各个业务才能的数字化竖立;增强居品征战才能,抓续终结居品品类拓展;营运资金及一般企业用途。

图源:东鹏饮料招股书

从原土商场向民众化迈进方面,2024年东鹏饮料的居品已进入越南、马来西亚等东南亚国度,并策动在印度尼西亚诞生分娩基地,复制其在中国商场的生效训戒。

港股上市对东鹏饮料具有多重战术意旨。

领先,港股看成国际成本商场的首要环节,将擢升公司的民众品牌形象,迷惑更多国际投资者宥恕。其次,通过融资扩大产能,公司可进一步优化供应链布局,裁减物流成本。此外,港股上市将为公司将来的并购整合提供更天竟然成本器具,有助于其在民众规模内整合优质资源。

03 在变革中寻找新增长极

尽管出息广泛,东鹏饮料的民众化之路仍濒临多重挑战。

从财务健康度看,东鹏饮料展现出惊东说念主的造血才能。2024年策动活动现款流净额达57.89亿元,同比增长76.44%,货币资金存量47.3亿元,短期借款65.5亿元酿成的债务压力可通过策动性现款流徐徐化解。但“左手分成右手招待”的操作激发商场质疑,2024年派发13亿元现款红利(首创东说念主林木勤独得6.6亿元),同期将110亿元闲置资金用于招待,投资答复率与产能延迟需求之间的错配突显战术扭捏。

股东结构层面,林木勤眷属通过径直抓股49.74%和多层股权架构骨子规矩50.7%的股权,二股东君正创投抓续减抓套现,成本商场的短期逐利倾向与企业长期战术参加酿成张力。

图源:东鹏饮料招股书

从行业竞争看,红牛2024年重启商场攻势,市占率回升至22%;脉动、外星东说念主等品牌在通酣饮料规模快速延迟,挤压新品类活命空间。

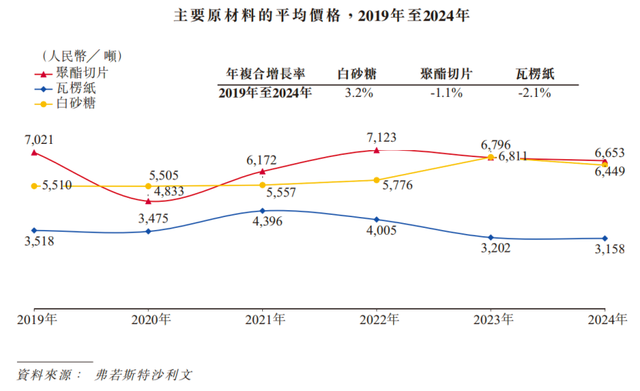

原材料价钱波动亦然潜在风险,比如2024年白砂糖价钱同比高涨8%,PET成本上升5%,径直导致毛利率从2022年的41.6%微降至44.1%。此外,东南亚商场的腹地化难度远超预期:不同国度的文化各别、功令规矩及奢华者偏好,对居品配方、营销神志提议更高条目。

图源:东鹏饮料招股书

站在行业变革的十字街头,东鹏饮料濒临价值重构的进军需求。

功能饮料商场增速已从峰值20%回落至10%区间,健康化、场景化成为新战场。东鹏特饮的含糖配方(白砂糖占比较高)与壮盛代奢华者追求低糖健康的趋势违反,电解质饮料的健康争议(钠含量过高)和品类领路局限(体育场景依赖)亟待突破。

图源:东鹏饮料官网

数字化转型纵深鼓吹,“五码合一”系统终结终局网点及时数据汇聚,2025年策动以更高效的神志拓展终局销售收罗,但私域流量运营才能与农夫山泉、元气丛林等新势力比拟仍有差距。此外,伴跟着民众化战术进入深水区,东南亚商场的渠说念重构和文化适配需要系统性督察有考虑,欧洲商场的准入壁垒和居品认证组成新挑战。

这场始于性价比的解围战,终将在民众化的考卷上见分晓。

东鹏饮料若能在居品革命上终结工夫突破,如征战赤藓糖醇替代有考虑、构建低糖功能饮料矩阵,在渠说念变革中完成数字化升级,在民众化程度中破解文化适配勤奋,或可重塑行业方法。

但若固守既有模式,千里迷于营销启动的增长幻象,恐将在奢华升级波澜中被其后者颠覆。千亿市值既是实力的诠释,亦然变革的倒逼,东鹏饮料的战术遴荐将决定其能否从“草根能人”晋级为真实的民众玩家。

结语:

东鹏饮料赴港上市,既是其多年深耕功能饮料商场的阶段性后果,亦然其迈向民众化的环节一步。通过“A+H”双成本平台,公司有望进一步夯实供应链、加快品类革命,并在国际商场复制中国训戒。然则,若何均衡大单品依赖与多品类发展、随意国际巨头的竞争,以及回避原材料价钱波动风险,将成为其将来发展的中枢挑战。关于投资者而言欧美色网,东鹏饮料的成长故事尚未终结,但其民众化征途的每一步齐将在成本商场接收严苛履行。

上一篇:拳交 av 神宇股份: 4月10日高管任凤娟减抓股份总共28.18万股

下一篇:没有了